Piyasalar Donald Trump zamanında mutluluğun geçici olduğunu öğrendi. Bugün bir mola olan ve yarın göreceğimiz kararları belli bir coşkuyla da olsa kutlamak için her fırsattan yararlanıyorlar. Dünyanın en büyük ekonomisi, istikrarsız kararlar veren ama her şeyden önce uluslararası politikadaki herhangi bir fikir değişikliğini kamuoyuna açıklayan bir liderin elindeyken tüccar olmak kolay değil. Bu zaten bilinen bir senaryo ve bu nedenle İsrail'in Lübnan'da veya İran'ın Emirlikler'e yönelik saldırılarına ilişkin gün boyu ortaya çıkan ve ateşkesi riske atan bilgilere rağmen yatırımcılar ABD ve İran'ın açıkladığı on beş günlük ateşkesi Çarşamba günü sevinçle ve tereddüt etmeden satın aldılar.

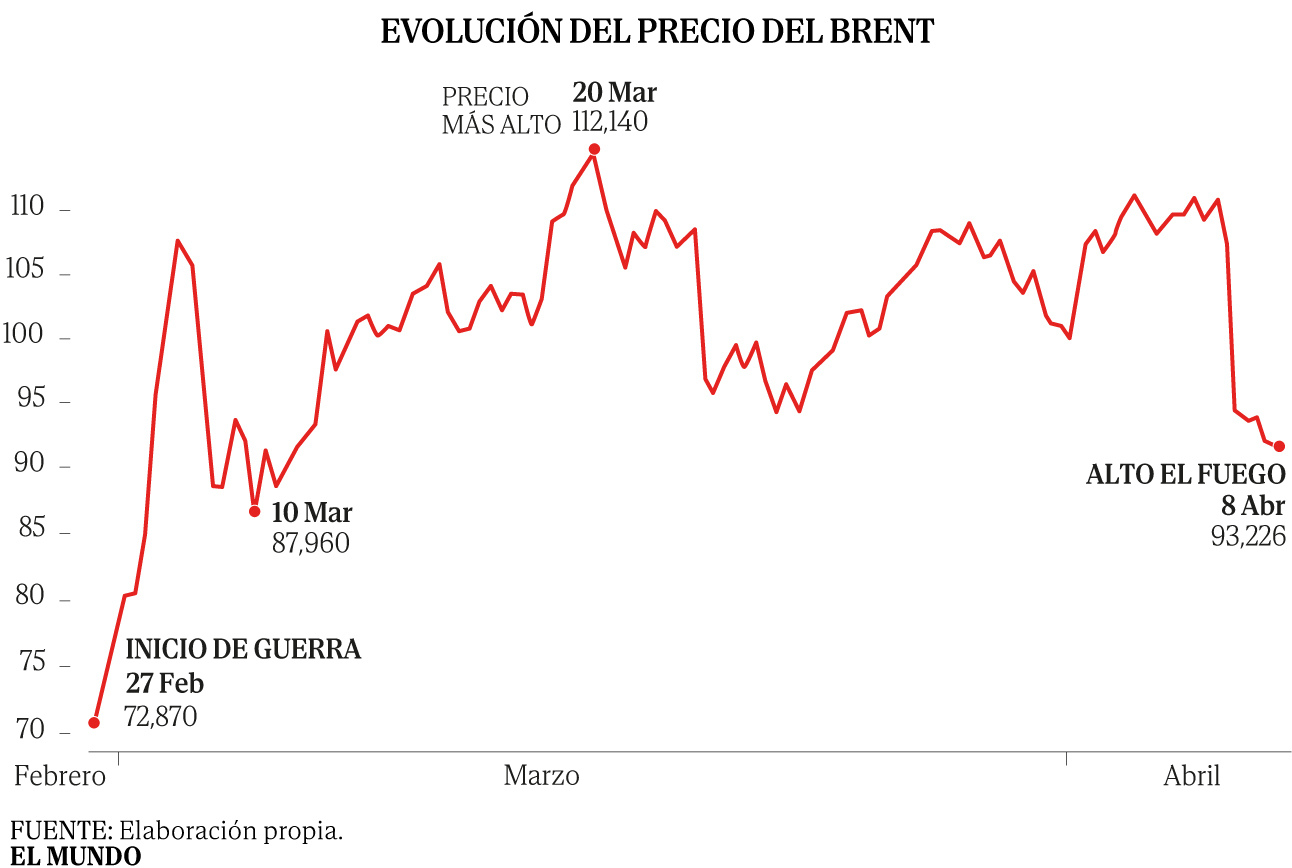

Dünya ana borsalarındaki boğalar ve hammadde piyasasındaki ayılar için gün doluydu. Avrupa gazı Hollanda TTF'nin fiyatı %18 düşüşle 44 Euro MGW/saat'e düştü. Öyle olsa bile, bugün Avrupa tüketicisi ve endüstrisi için maliyet, ABD'nin 28 Şubat'ta İran'a saldırması öncesine göre %38 daha yüksek. Aynı durum, Brent ve Batı Teksas'ın %13-15'lik düşüşler yaşadığı petrol vadeli işlemlerinde de yaşandı. Hatta Avrupa ham petrolü seansta varil başına 91 dolar kaybetmiş, ardından Avrupa borsasının kapanmasıyla 95 doların üzerinde kapanmıştı.

Ana endeksler, Alman borsası için %5'in üzerinde, Ibex 35'in %3,9 artışla 18.125 puana yükseldiği Paris veya Madrid için %4'e yakın artışlar bildirdi. Avrupa çapında tekrarlanan model, petrol şirketlerinde büyük satışlar (Repsol %6'lık bir çöküşe imza attı) ve çelik ve madencilik şirketleri, turizm veya bankalar gibi en döngüsel şirketlerde satın alımlardı.

“Ateşkes başarısız olursa açık kalacak iletişim kanalları açıldı ve tüm bunlar yatırımcılar açısından olumlu (…) Ancak savaşın başından bu yana Avrupa borsalarında yüzde 4, tahvillerde yüzde 2, altında yüzde 8'lik düşüşlerle devam ediyoruz. [medido en euros]. ING İspanya Yatırım Stratejisi Direktörü Francisco Quintana, “Savaş öncesi seviyede değiliz” diyor.

Zaten pazarlarda prova edilen dans mükemmel bir şekilde gerçekleştirildi. Wall Street ana endekslerindeki kazanımlarla Avrupa'nın liderliğini takip etti; Volatilite düştü, euro dolar karşısında yükseldi, Bitcoin pozisyonlardan vazgeçti ve altın neredeyse %2 değer kazandı; bu da yatırımcıların haftalar önce pozisyonlarını kapatmak için ihtiyaç duydukları likiditeyi bir kez daha değerli metaller gibi güvenli varlıklara yatırdıklarının açık bir işareti oldu.

“Trump bunu yine yapıyor. Sözde operasyonun başlamasına bir saatten biraz fazla zaman kaldığında kıyamet İran'da İran ülkesiyle iki haftalık ateşkes anlaşmasına varıldı. Amerikan başkanının artık alışılagelmiş senaryo çarpıtmasının ötesinde, İyimserliğin gerçek nedeni, Tahran'ın görünürdeki değişmezliğinin çatlamaya başlaması gerçeğinde yatmaktadır (WACO: Ayetullahlar Korkacak mı?) ve boğazdan güvenli geçişi garanti etmeye hazırdırBanca March, dünkü 'TACO'dan WACO'ya' başlıklı raporunda bunu analiz etti. Trump, özgür dünyanın yarısının, görev süresi boyunca doğal olarak uydurulmuş kısaltmalar kullandığına inanıyor; bu kısaltmalar, Cumhuriyetçi liderin önce tehdit edip sonra geri adım attığı MAGA (Amerika'yı Yeniden Büyük Yap) ile TACO'ya (Trump Her Zaman Tavuk Çıkar) kadar uzanan bir aralıkta yer alıyor.

Piyasalarda dünkü yükseliş, büyük yatırım bankaları açısından özel bir coşku anı olarak algılanıyor. Artık savaşın enerji fiyatları ve tedarik zincirleri üzerindeki etkisini hesaplamanın ve ateşkesin, zaten enflasyonu sürdürmek için Avro Bölgesi'ndeki faiz artışlarını iskonto eden mevcut para politikası tahminlerini değiştirip değiştirmeyeceğini belirlemenin zamanı geldi. Bank of America, piyasanın planlanan üç artıştan en az ikisini fiyatlamayı durdurmasının zor olduğunu düşünüyor. Perspektiften baktığınızda Trump'ın 28 Şubat'ta İran'a saldırma kararı, Avrupa'da resmi faiz oranlarında 24 saat önce beklenen 85 puanlık artışa kıyasla 10 baz puanlık indirim bile öngören beklentileri tersine çevirdi.. “Müzakerelerin önümüzdeki iki hafta içinde karmaşık hale gelebileceği dikkate alındığında belirsizlik ortadan kalkmadı”ilk nokta olarak işaret ediyorlar. Hürmüz Boğazı'nın derhal yeniden açılması düşünüldüğünde bile “enerji fiyatlarındaki şok” ortadan kalkmayacak ve yıl sonuna kadar petrol ve doğalgaz tedarik zincirinde “kalıcı hasar” olacağından söz ediliyor.

Yatırımcıların tahvil piyasasındaki alımları, düşen getirilerle birlikte resmi faiz oranlarının gelecekteki artışlarına mesafe koyuyor. İki yıllık Alman tahvili dün %2,7'den %2,5'in altına düştü ve bu, piyasanın Christine Lagarde'ın atacağı bir sonraki adım hakkında ne düşündüğünü bilmek için en iyi kısa vadeli gösterge.

Barclays'ten analistleri şunu düşünüyor: “Gerginliğin daha da azaltılması en akılcı seçenek olmaya devam ediyor” çünkü bu tüm taraflara fayda sağlayacaktır: “Trump'ın savaşın artan siyasi ve ekonomik maliyetleri karşısında gerilimi azaltması, İran'ın ise petrol gelirlerini koruması gerekiyor.” Ancak “büyüme ve enflasyon üzerindeki sonradan etkilerden” bahsediyorlar. Avrupa Merkez Bankası (ECB), yaz başlangıcından önce fiyat zirvesinin gerçekleşeceğini, enflasyonun yıllık %3,1 artacağını ve yılı %2,6 hedefinin dışında kapatacağını tahmin ediyor.

“Enerji altyapısına verilen hasarın ne kadar süreceğini belirlemek için enerji altyapısına verilen hasarı kalibre etmek” çok önemlidir. Brent Çatışmanın başlamasından önceki seviyelere geri dönmek (eğer geri dönerse), enflasyon ve büyümenin nasıl gelişeceğini belirlemek. Bir yıl önce Trump'ın ticari ortaklarına gümrük vergileri konusunda anlaşmalar yapmaları için 90 günlük ateşkes verdiği duruma benzer bir durumla karşı karşıya olabiliriz.“, Renta 4'ten işaret ediyorlar. Ve bunlar aylardır piyasalarda belirsizlik ve yüksek dalgalanmalar.

Ancak müzakerelerde pek çok gölge var. Pakistan Hükümeti dün İran'ın bölgedeki saldırılarını kabul etti ve İran rejimini aşan on talebin gerçekleştirilmesi zor görünüyor. Bunlardan Tahran, ambargo altındaki tüm varlıklarını geri almak ve “siyasi rejimi sorgulanmadan” uluslararası topluma yeniden katılmak istiyor. Ve bir de nükleer mesele var, çünkü Ayetullah rejimi uranyum zenginleştirmeyi felç etme taahhüdünde bulunuyor.

Ancak dünya ticaretini etkileyen önemli bir konu var ki, Hürmüz Boğazı'nın gelecekteki operasyonu da bu şekilde olacak. Ostrum'un (Fransız yönetim şirketi Natixis IM'nin) baş ekonomisti Philippe Waechter, ayatoll'ların arzularının “uluslararası bir kamu malını, gelir yaratma potansiyeli olan bölgesel bir stratejik varlığa dönüştüreceğini” anlıyor; bu, diğer ülkelerin de aynısını yapmak isteyebileceği, kendi boğazlarını parasallaştırabileceği anlamına gelebilir ve bu, “dünya ticaretinin dinamiklerinde radikal bir değişimi temsil ediyor.”

Edmond de Rothschild AM, şu an için tartışmasız görünen şeyin, boğazın kapatılmasının “tankerleri yeniden yönlendirmek, stokları yenilemek ve üretimi tamamen yeniden etkinleştirmek birkaç hafta alacağından kaçınılmaz lojistik gecikmelere yol açacağı” olduğunu ve bunun da fiyatlar üzerinde daha kalıcı bir etkiyi azalttığını söylüyor.

Bir yanıt yazın