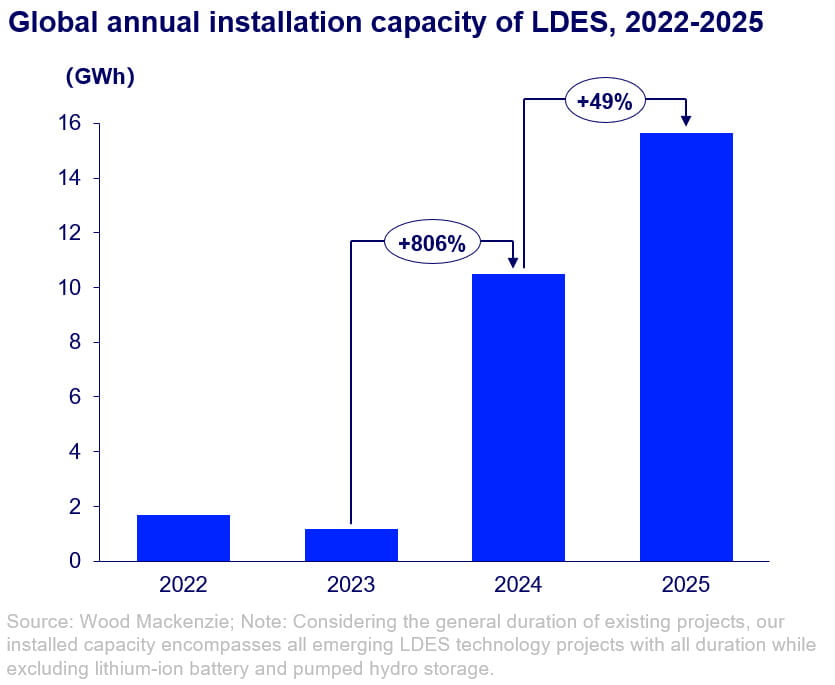

uzun vadeli depolama sistemlerinin küresel kurulumları – uzun süreli enerji depolama (Ldes) – i'yi aştı 15 GWh 2025 yılında bir önceki yıla göre %49 büyüme kaydettik. Kurulu kapasitelerdeki güçlü artışa rağmen sektör bugün kendisini karmaşık bir aşamada buluyor: azalan yatırımlar, ücretlendirme modelleri bulma zorluğu ve lityum iyon pillerden kaynaklanan giderek artan güçlü rekabet. Yeni rapordan çıkanlar bunlar Uzun Süreli Enerji Depolama Trendleri tarafından yayınlandı Ahşap Mackenzie.

Ayrıntılı olarak, 2025 kurulumları her şeyden önce üç teknolojiyle gerçekleştirildi: basınçlı hava depolama sistemleri (Caes) %45 ile, termal depolama sistemleri %33 e ile Vanadyum akışlı piller (VRFB) %21 ile. Piyasanın açıkça hakim olduğu ÇinKüresel kümülatif kapasitenin %93'ünü temsil eden, eyalet direktifleri ve hükümet programı da dahil olmak üzere hedeflenen sanayi politikalarıyla desteklenen Yeni Enerji Depolamanın Geliştirilmesine İlişkin Özel Eylem Planı (2025-2027).

“Kurulumlardaki büyümeye rağmen, LDES teknolojileri bugün gerçek bir stratejik sıkışmanın ortasında kalıyor” diye gözlemliyor Jiayue Zheng, Wood Mackenzie'de enerji depolama yönetici danışmanı. “Lityum iyon piller, daha düşük maliyetler ve birleştirilmiş tedarik zincirleri sayesinde ekonomik açıdan en önemli pazar olan 4-8 saatlik depolamayı ele geçirirken, uzun ömürlü teknolojiler, gelişimlerini sürdürülebilir kılacak talep ve fiyatlandırma mekanizmalarını bulmakta zorlanıyor”.

Araştırma şirketinin geliştirdiği net sıfır senaryolarına göre, Depolama sistemlerinin ortalama süresinin önümüzdeki yıllarda önemli ölçüde artması gerekecek. Bugün küresel ortalama 2,5 saat civarındadır, ancak giderek daha fazla yenilenebilir enerjinin hakim olduğu elektrik sistemlerini desteklemek için bu sürenin yaklaşık 20 saate ulaşması gerekmektedir.

Başka bir deyişle, Birkaç saat enerji biriktirmek yetmeyecek; güneşin ve rüzgarın daha az ürettiği anları telafi etmek için bir gün veya daha fazla süre boyunca elektrik depolayabilecek sistemlere ihtiyaç duyulacak.. Gibi ülkeler Almanya, Avustralya Ve Danimarka2030 yılına kadar değişken yenilenebilir enerji kaynaklarının %50'sini aşmayı hedefleyen bu enerji, aslında şebeke istikrarını garanti altına almak için daha uzun depolama sistemlerine ihtiyaç duyacak.

Ancak şu anda Uzun süreli depolama, 2025'teki küresel depolama kurulumlarının yalnızca %6'sını temsil ediyor. Lityum iyon sistemleri ortalama iki saat civarında depolama sağlayan tasarımlarla baskın olmaya devam ederken, VRFB ve CAES gibi teknolojiler yaklaşık dört saat, termal sistemler ise sekiz saat civarında depolama sağlıyor.

Raporda ayrıca bu teknolojilere ilişkin gelir kesinliğinin aşağıdaki gibi bazı pazarlarda daha güçlü olduğu vurgulanıyor: Birleşik Krallık, İtalya, Amerika Birleşik Devletleri Ve Avustralyaözel satın alma araçlarının ortaya çıktığı yer. Diğer Avrupa ülkelerinde de dahil İspanya, İrlanda Ve AlmanyaUzun ömürlü teknolojiler için spesifik mekanizmalar test ediliyor.

Fakat, Çoğu piyasada hâlâ kapasite piyasası veya yeterli ücretlendirme araçları eksikliği varve yalnızca birkaç gün süren fiyat arbitrajı (yani enerjiyi az maliyetliyken satın almak ve daha pahalıyken satmak) projeleri karlı kılmak için yeterli değil.

üzerinde mali cephe tablo daha da kritik görünüyor. 2025'te küresel finansman Ldes sektörü 1,76 milyar dolarlık taahhüt hariç, yıllık bazda %30 düştü. ABD Enerji Bakanlığı proje için Hidrostor. Risk sermayesi yatırımları %72'ye kadar düştü ve giderek artan sayıda startup üzerinde baskı oluştu.

2021 ile 2025 arasında yalnızca üç şirket – Hidrostor, Eos Enerji Ve Form Enerjisi – her biri bir milyar doların üzerinde, toplamda 4 milyarın üzerinde para toplamayı başardı. Ancak bu şirketler için bile tam ticarileşmeye giden yol karmaşık olmaya devam ediyor.

Zorluklar çeşitli faktörlere bağlıdır: yüksek faiz oranlarıgeri ödeme süresi uzun olan projeleri cezalandıran; Orası Yapay zeka veri merkezleri ve yeni ağ altyapısıyla sermaye için artan rekabet; ve her şeyden önce Lityum iyon pil fiyatlarında sürekli düşüşbu da uzun ömürlü alternatiflerin ekonomik avantajını azaltır.

maliyet farkı aslında önemini koruyor. İçinde Çindört saatlik lityum iyon pil tasarımının maliyeti kWh başına yaklaşık 107 ABD dolarıdır; termal depolama ve Caes – seçenekler arasında Ldes daha ucuz – sırasıyla kWh başına 190 $ ve 201 $ maliyeti, %78 ile %88 arasında fiyat primleri.

Önemli teknolojik gelişmelere rağmen aradaki fark devam edebilir. Saniye Ahşap Mackenziemaliyeti Vrfb 2034 yılına kadar %30'dan fazla küçülebilir ancak dört saatlik uygulamalar için yine de lityum demir fosfat pillerden yaklaşık %240 daha yüksek olacaktır.

Gelecek on yıla baktığımızda, araştırma firması şunu öngörüyor: Lityum-iyon piller 2034 yılına kadar küresel depolama pazarının yaklaşık %85'ini elinde tutacakVrfb ve Caes ise sırasıyla %5 ve %3'te duracak.

Bu arada, birçok uzun süreli depolama projesi geliştirilme aşamasındadır: Highview'in 50 MW/300 MWh sıvı hava depolama sisteminden Birleşik Krallıkİtalya'daki Energy Dome'un 20 MW/200 MWh CO2 bataryasına, Gigawatt-saat ölçeğinde çok sayıda Cae'ye ve termik santrale kadar Çin.

Bir yanıt yazın