GenişletilmesiAvrupa açık deniz rüzgarı yapısal bir kısıtlamayla karşı karşıyadır: türbin pazarı giderek yoğunlaşıyor. şimdiye kadar GE Vernova, Siemens Gamesa Ve Vestalar Batı'nın offshore türbin teklifinin temel dayanağını temsil ediyordu, ancak GE Vernova'nın teknik ve operasyonel sorunlar nedeniyle yeni siparişleri askıya almasının ardından Siemens Gamesa ve Vestas artık Avrupalı geliştiriciler için türbinlerin kullanılabilirliğini neredeyse tamamen karşılıyor.

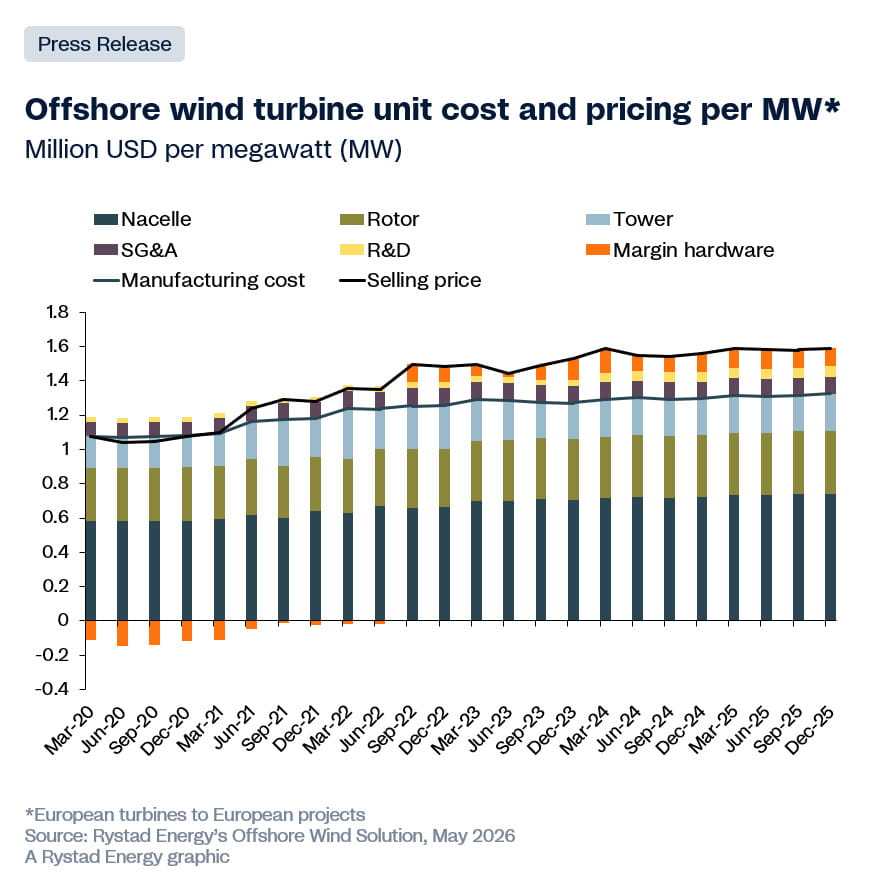

Analizi Rystad Enerji güçlü olanı vurguluyor Megawatt (MW) başına artan maliyetler: Türbin satış fiyatları, üretim maliyetlerindeki %20-25'lik artışa karşılık 2020'den bu yana %40 ila %45 arasında arttı. Fiyat baskısı özellikle daha karmaşık bileşenleri etkiliyor. Bugün tedarik zincirindeki ana darboğaz endişeler uzay gemisi (nacelle), jeneratör, vites kutusu, direk, elektronik ve kontrol sistemlerini içeren kulenin tepesindeki yapı.

Benzer baskılar Türkiye'de de ortaya çıkıyor. bıçak üretimiTürbinlerin boyutlarındaki artış, daha uzun üretim döngüleri ve yeni nesil bileşenlerin nakliyesi ve kurulumuyla ilgili lojistik zorluklardan kaynaklanmaktadır. kuleler ancak daha geniş üretim tabanı ve daha düşük giriş engelleri sayesinde daha esnek bir segment olmayı sürdürüyorlar. Böylece pazar yapısal bir katılık aşamasına girdi: yüksek talep, az sayıda tedarikçi ve giderek daha karmaşık hale gelen türbinler. OEM'lerin fiyatlandırma gücünü ve geliştirecekleri projeleri seçme yeteneklerini güçlendiren bir kombinasyon.

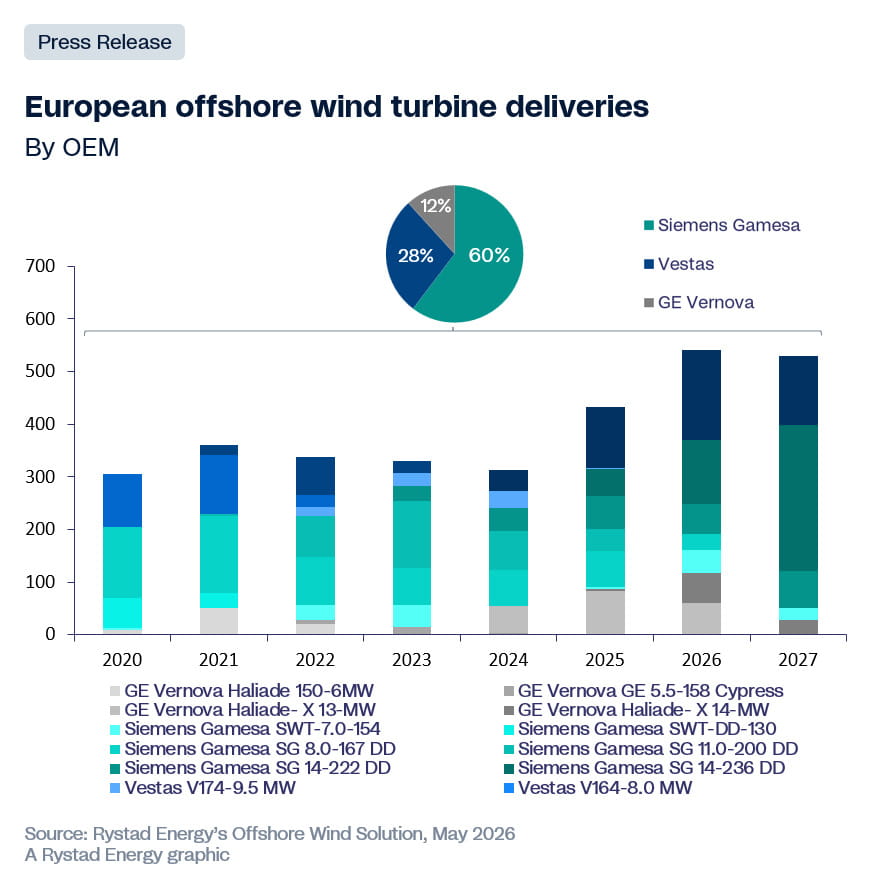

Rystad Energy için çözüm şu şekilde geçiyor:Batının üretim kapasitesinin genişletilmesi ve birinden açık artırma mekanizmalarının yeniden düşünülmesi, Bugün kısıtlamaları yönetmek için yeterli donanıma sahip değiliz tedarik zinciri. Aksi takdirde, 2030 sonrası açık deniz hedeflerine, enerji geçişinin gerektirdiği zaman çizelgeleri ve maliyetler dahilinde ulaşılamama riski bulunmaktadır. “2020 ile 2027 arasında teslim edilen türbinlerin karışımındaki değişiklik, pazarın ne kadar hızlı geliştiğini gösteriyor” diye belirtiyor Sander Baksjoberget, Rystad Energy'de offshore rüzgâr kıdemli analisti. İlk yıllarda 9-10 MW'lık türbinler hakimken, günümüzde teslimatlar 14-15 MW'lık modellere doğru ilerliyor. Daha büyük boyutlara geçiş yapan ilk şirket Siemens Gamesa oldu ve onu V236-15 MW ile esas olarak 2024'ten itibaren yaygınlaşacak olan Vestas izledi. Siemens Gamesa, genel teslimatlarda hâlâ en büyük payı elinde tutuyor.

Türbin boyutundaki artış fiyat artışını açıklamaya yardımcı oluyor: bugün kurulan makineler beş yıl öncesine göre çok daha büyük ve daha karmaşıktır. Ancak Rystad şunu belirtiyor: %40-45 oranında fiyat artışı sadece sanayi enflasyonu ile açıklanamaz. 2020 ile 2021 yılları arasında maliyetlerin nispeten sabit olduğu varsayılarak birçok sözleşme imzalandı. 2021 ile 2023 yılları arasında enflasyon patladığında üreticiler bu anlaşmalara bağlı kaldı ve marjları daraltarak zararları absorbe etti. Süreleri sona erdiğinde fiyatlar 2023'ten itibaren yeniden düzenlendi ve artışlar artık daha pahalı türbinler ve daha zorlu sözleşme koşullarıyla karşı karşıya olan geliştiricilere aktarıldı.

Rystad, bazı girdi kategorilerindeki %30'luk bir artışın, üretim maliyetlerinde yaklaşık %17'lik bir genel büyümeye dönüşebileceğini, bunun da tedarik zinciri boyunca farklı şekilde dağılmış bir baskı işareti olduğunu tahmin ediyor.

OEM'ler ve geliştiriciler arasındaki güç dengesi de değişti. 2021 ile 2023 yılları arasında üreticiler sabit fiyatlı sözleşmelere bağlı kalmışken, bugün daha sıkı bir tedarik zinciriyle, daha yüksek fiyatlar ve daha sıkı sözleşme koşulları yoluyla maliyet artışlarının daha büyük bir kısmını doğrudan geliştiricilere aktarabiliyorlar.

Bir yanıt yazın