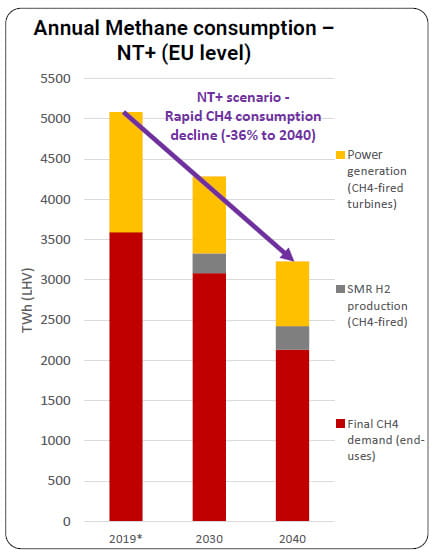

Avrupa'da gaz tüketiminin 2040 yılına kadar %36 oranında düşmesi bekleniyorelektrifikasyon, yenilenebilir enerji ve hidrojen gelişimiyle yönlendiriliyor. Ancak, talebin zirve yaptığı, sert kışların yaşandığı ve yenilenebilir üretimin düşük olduğu stres zamanlarında sistemi desteklemek için güvenlik işlevi güçlenecek.

Bu durum, gerçekleştirilen bir araştırmayla da vurgulanıyor. Gaz Depolama AvrupaAvrupa depolama operatörleri birliği, Pusula Sözlüğü Ve Artelys. 2040 yılında maksimum günlük gereksinim 21 TWh'nin üzerinde kalacak, bu da bugüne göre yalnızca %12 daha az. Değişen şey bileşimdir: Isıtma için kullanılan gaz azalır, elektrik üretimi için kullanılan gaz artar, rüzgar ve fotovoltaik enerjinin değişkenliğini telafi etmek için çağrılır.

'tüketimin elektrifikasyonuözellikle ısı pompaları sayesinde sistemin iklim şartlarına daha açık hale gelmesi sağlanır. Yoğun soğukların düşük yenilenebilir üretimle birleştiği dönemlerde Dunkel flüt – elektriğe olan talep ve bununla birlikte gaz santrallerinin kullanımı artıyor. Bu zamanlarda gaz tek büyük ölçekli yedek haline geliyor.

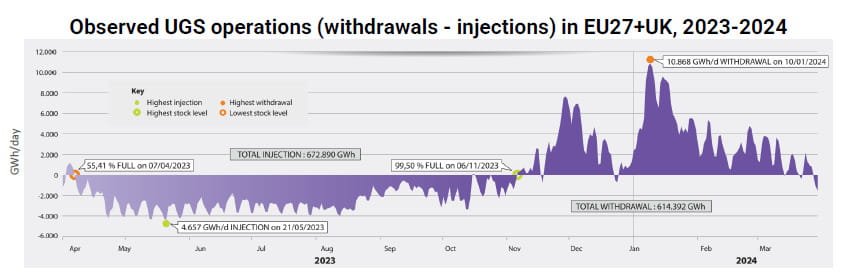

Depolamanın rolü tam da zirve dönemlerinde ortaya çıkıyor. Talebin maksimum olduğu günlerde tüketimin %58'ini karşılayabiliyorlar; kriz senaryolarında bu oran %60'ı aşıyor. Hızlı ve sürekli dağıtıma yönelik bu kapasite olmasaydı, Avrupa sistemi ayakta kalamazdı.

Ancak belirleyici bir kısıtlama var: Depolamanın zirvelere doğrudan tepki verme yeteneği, doluluk seviyelerine bağlıdır. Kış başlarında seviyeler ne kadar yüksek olursa, tepki verme yeteneği de o kadar artar. Çalışma Ekim ayında %90'lık bir doluluk olduğunu varsayıyor ancak yakın zamandaki gerçekte bu eşiğin altında kaldı. Farkı yaratan da bu: Daha düşük seviyeler, sezonun en kritik aşamasında tam olarak müdahale etme olanağını azaltıyor.

Sonuç, dayanıklılığını koruyan ancak marjları giderek azalan bir sistemdir. Bir şok durumunda (sert kış, LNG arzında azalma veya Norveç'ten gelen akışta düşüş) Talep ve arz kapasitesi arasındaki marj %10'un altına düşebilir. Özellikle olaylar uzun sürüyorsa veya örtüşüyorsa, sınırda kalan bir denge.

Aynı zamanda değişen şey ise teklifin yapısı. Talebin azalmasıyla birlikte yapısal ithalat azalırken, başta biyometan olmak üzere iç üretimin ağırlığı artıyor. Daha az kararlı akış ve daha fazla değişkenlik, depolamanın garanti ettiği esnekliği daha da değerli hale getirir.

Ancak çalışma, depolamanın rolünün piyasa tarafından yeterince karşılanmadığını vurguluyor. Bu sözde kayıp paranın can alıcı noktasıdır: Depolamanın “sigorta” değeri – kritik anlarda güvenlik sağlama yeteneği – yeterli fiyat sinyali anlamına gelmiyor. Yaz ve kış arasındaki farkların azalması, yani gazın satın alındığı zaman ile kullanıldığı zaman arasındaki fiyat farkı, operatörlerin marjlarını azaltır. Pratikte, Kış aylarında depolama maliyetlerini doldurmanın neredeyse gaz satmak kadar maliyeti varhem depolamayı hem de yeni yatırımları daha az kullanışlı hale getiriyor.

Dolayısıyla bir ihtiyaç düzenleyici müdahale. Çalışma dört yönü gösteriyor: gaz ve elektrik arasındaki risk analizlerini entegre etmek, güvenlik standartlarını sanayi ve elektrik üretimini de içerecek şekilde güncellemek, depolamanın 2027 sonrasında doldurulmasını garanti altına almak için mekanizmalar (yükümlülükler veya teşvikler) getirmek ve üye devletler arasındaki maliyet paylaşımını gözden geçirmek.

Bugün aslında Doldurma maliyetleri ulusal düzeyde karşılanırken, faydalar Avrupa ölçeğinde dağıtılıyor. Bir ülkenin depolamasının tüm pazarın güvenliğine katkıda bulunduğu birbirine bağlı bir sistemde giderek daha belirgin hale gelme riskini taşıyan bir yanlış hizalama.

Bir yanıt yazın