Geçtiğimiz ay Eylül ayı sonunda ortalama %2,66 faiz oranıyla İspanya, mali sektörün Malta'nın ardından Euro Bölgesi'nde en ucuz ipotek verdiği ikinci ülke oldu. Avrupa Merkez Bankası ( … ECB). Ve birkaç aydır bu böyle, ancak şu anda gerçekten çarpıcı olan şey, dinamiklerin farklı olması nedeniyle, diğer büyük ülkelerdeki bankaların sunduğu fiyatlar ile tek para biriminin toprak ortalaması açısından ülkemizdeki farkın giderek daha da artmasıdır. Avrupa'nın geri kalanında kuruluşların bu krediler için sattığı faiz oranları artmaya başlarken, ülkemizde eğilim düşüş veya durgunluk yönünde devam ediyor.

ECB'nin 2022'deki resmi faiz artışları, sabit faizlerin yüzde 1 seviyesinde görüldüğü İspanya dahil ülkelerin büyük çoğunluğunda tarihin en ucuz konut kredisini gerçekleştirdi. Aynı yılın ortasından itibaren bu kredilerin ortalama faizi euro bölgesi genelinde hemen hemen aynı hızda hızlı bir artışa başladı. Farklılıklar, para kurumunun 2024 yılında faizleri düşürmeye başladığı gerilim azaltma aşamasında görülmeye başlandı.

O zamandan bu yana, İspanya'da mortgage fiyatları Avrupa'ya kıyasla daha hızlı düştü ve dönüm noktası, birkaç ay önce Avrupa Merkez Bankası ve piyasanın %2'lik tabanı hedeflemeye başlamasıyla geldi. Orada her ülkedeki bankaların sundukları konusunda yollar ayrılmaya başladı.

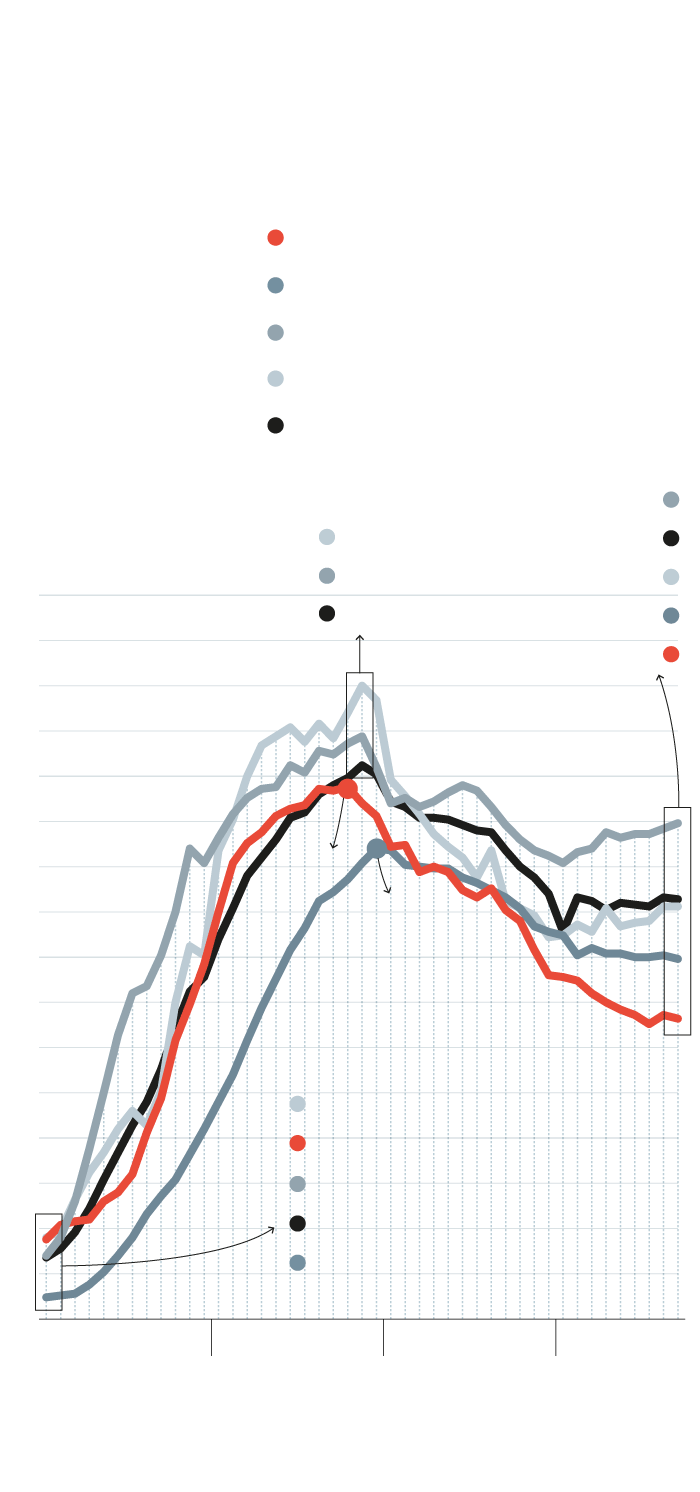

Ocak 2025'te avro bölgesindeki ortalama ipotek oranı mevcut döngünün tabanı olan %3,14'e düştü. Buradan Eylül ayında %3,32'ye ulaşana kadar bu aylarda artışlar görüldü. Benzer bir durum Almanya'da da yaşandı; %3,52'den şu anki %3,74'e çıktı; İtalya'da da aynı oran %3,11'den %3,28'e çıktı. Fransa'da her şey bu yıl %3 civarında daha durgun kaldı.

Faiz oranının gelişimi

Avrupa'daki ipotek oranları

Faiz oranının yüzdesi olarak

Çeşme: Avrupa Merkez Bankası / ABC

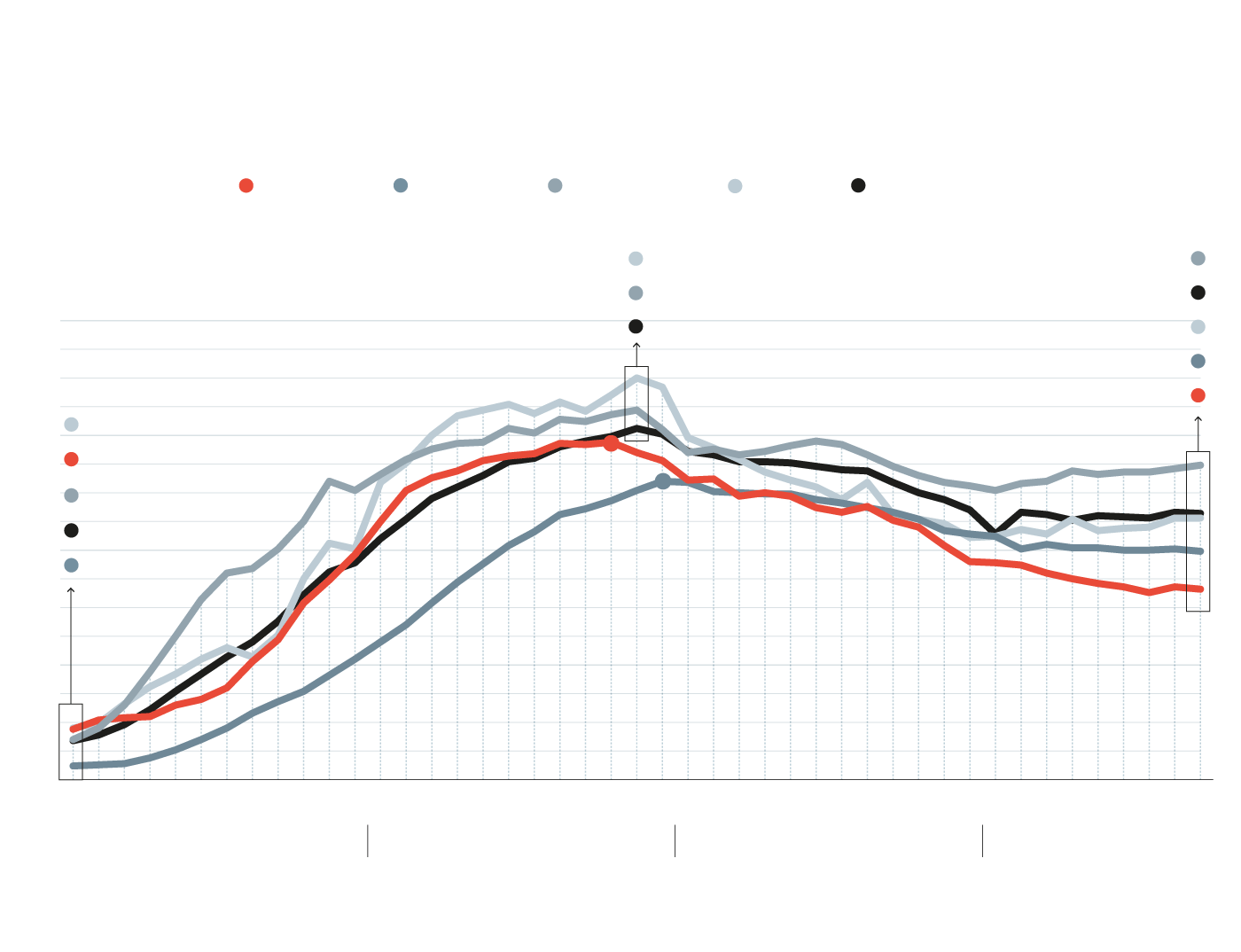

Avrupa'da ipotek faiz oranlarının gelişimi

Faiz oranının yüzdesi olarak

Çeşme: Avrupa Merkez Bankası / ABC

Ancak İspanya'da farklı bir gelişme yaşandı. Zaten yılbaşına en ucuz konut kredisi veren ikinci ülke olarak başlayan ülkemiz, Ocak ayında ortalama yüzde 2,89 olmasına rağmen şu anda yüzde 2,66 seviyesinde. Durgunluğun görüldüğü son iki aya kadar trend aşağı yönlü olmaya devam etti. Ancak her halükarda bu, İspanya'daki bankaların teklif ettiği fiyatlar ile avro bölgesinin geri kalanıyla karşılaştırıldığında artan bir farka neden oldu.

irrasyonel piyasa

Bunun nedeni bankaların ticari politikası ve her ülkede ortaya çıkan rekabet dinamikleri. Avro Bölgesi'nde ise görünüm, ECB'nin şimdilik faiz oranlarını daha fazla düşürmeyeceği yönündeki çizgiyi takip ederek bankaların konut kredilerini daha pahalı hale getirmeye devam edeceğini gösteriyor. İspanya'da banka farklı pozisyonlarda başka bir durum yaşıyor.

Banco Santander ve Bankinter gibi önde gelen İspanyol kuruluşlarından bazıları, geçtiğimiz haftalarda faiz oranlarının para fiyatının resmi oranı olan %2'nin bile altında teklif edilmesi nedeniyle ülkemizdeki mortgage piyasasının rasyonel olmadığını belirtmişti. İspanya'daki sektörün bir kısmının aklına bu mümkün gelmiyor çünkü bunun karlı olmadığını söylüyorlar. BBVA gibi diğerleri de bu duruma odaklandı.

Gerçek şu ki, bazı bankaların ipotek artırmaya yönelik agresif ticari politikası, İspanya'da ipoteklerin ucuz kalmasına ve artmamasına neden oldu. İşte bu noktada sektörde bir anlaşmazlık yaşanıyor ve bazı büyük bankaların fiyat savaşına girmeyeceklerini söylemelerinin nedeni de bu. Bu durumlarda gelecekte karlı hale getirilmesi çok zor olabilecek fiyatlarla ipoteklere bağlanmak istemiyorlar.

İspanya'daki durumun arkasında bazı ulusal bankaların agresif teklifleri var

Ancak mali kaynaklar şunu gösteriyor: Ulusal ipotek piyasasının bu mantıksızlığı düzeltilmeye yakın ve önümüzdeki aylarda bu kredileri %2 veya altında bulmanın çok zor olacağını söyledi. Her ne kadar her halükarda nihai karar her bir kuruluşun ticaret politikasında olacak olsa da, ECB oranları ve Euribor şu anki durgunluk aşamasında kalırken, tekliflerinde agresif olmaya devam etmeyi seçen bankalar olabilir.

Bu nedenle, sektör son zamanlarda ülkemizde Eski Kıta'daki en ucuz ipotekler arasında yer almanın avantajını kullanmış olsa da, kuruluşların hedefi şu anda Avrupa'da sunulan fiyatlara giderek daha fazla yakınlaşmaktır. Ayrıca finansal kaynakların işaret ettiği gibi bankalar, her birinin kendilerini en çok ilgilendiren iş alanını hedefleyebilmesi için yeterli talebin olduğuna inanıyor; yani ipotek talebinin artmasıyla birlikte herkesin aynı tür müşteriler için mücadele etmesi gerekmiyor.

Bir yanıt yazın